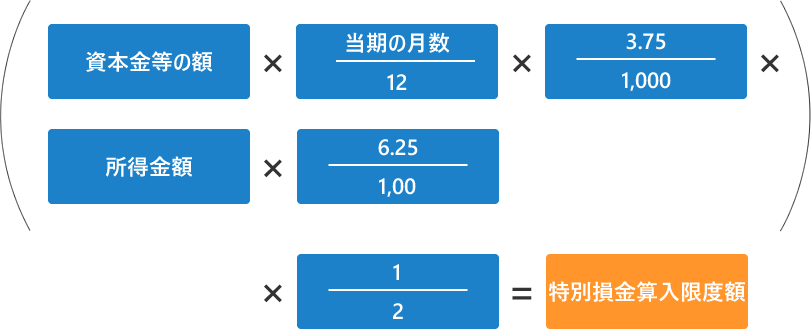

特別損金算入限度額または、特定公益増進法人に対する寄附金の合計額のうちいずれか少ない額が損金に算入できます。

特別損金算入限度額または、特定公益増進法人に対する寄附金の合計額のうちいずれか少ない額が損金に算入できます。

特別損金算入限度額を超えた寄附金額は、一般の寄附金の損金算入限度額の範囲内で損金に算入することが出来ます。

《損金を算入するための手続き》

国等に対する寄附金等及び特定公益増進法人等に対する寄附金を損金に算入するには、確定申告書にその金額を記載し、寄附金の明細書を添付するとともに、所定の書類を保存している必要があります。

詳しくは、お近くの税務署までお問い合わせください。

《控除を受ける手続き》

寄附金控除に関する事項を記載した確定申告書に寄附金の受領書および認定書の写しを添付もしくは提示し申告書を提出します。

詳しくは、お近くの税務署までお問い合わせください。

(神戸市市税条例第23条の2第1項第3号に基づき神戸市の市民税について寄附金税額控除を受けることがてきます。)

※控除対象となる寄附金額は、地方公共団体、地方公共団体以外に対する寄附金と合わせて総所得の金額の30パーセントまでとなっています。

《控除を受ける手続き》

所得税の確定申告を行う必要があります。

詳しくは、神戸市行財政局主税部税制課までお問い合わせください。